Financiering

Kortlopende financiering

Sinds maart 2016 is de kortlopende financieringsrente bij de Europese Centrale Bank (ECB) 0%. Dit betekent dat de banken dus nog steeds gratis geld kunnen lenen bij de ECB. De ECB gebruikt deze rente voor het beheersen van de geldmarkt en de inflatie, ter stimulering van de Europese economie.

De huidige rentepercentages voor financieringsmiddelen voor de korte termijn zijn veelal gekoppeld aan de Euribor-rentes en zijn momenteel nog steeds zeer laag (negatief).

Ten tijde van het opstellen van deze programmarekening (eind maart) zijn we in de ban van het coronavirus. De maatregelen die het Rijk momenteel neemt om het virus in te dammen zijn ongekend. De economie is tot stilstand gekomen. Dit is een unieke situatie die zich nog nooit heeft voorgedaan. Het is dan ook onmogelijk om te voorspellen wat de financiële impact hiervan is voor de komende jaren. Het CPB heeft vier scenario’s berekend van de mate van een economische recessie als gevolg van de coronacrisis. Naarmate de maatregelen langer nodig zijn, wordt de recessie dieper. Het zal duidelijk zijn wat de gevolgen van een recessie zijn voor de gemeentebegroting.

Vanwege het Coronavirus, maar ook de crash in de olieprijzen, kunnen rentetarieven de komende tijd wellicht wel weer gaan stijgen.

Naast de rekening-courant en kasgeldleningen kent de gemeente Uden geen kortlopende leningenportefuille.

Langlopende financiering (kapitaalmarkt)

Lange Nederlandse publieke sector rentes zijn vanwege de onzekerheid over het Coronavirus gedaald naar het laagste niveau ooit. Beleggers vrezen dat extreme quarantainemaatregelen ter bestrijding van het virus forse vraaguitval veroorzaakt, met als gevolg dat de economie van de Eurozone in een recessie beland. De vele maatregelen die regeringen nu treffen om het virus in te dammen moeten deze negatieve denkspiraal doorbreken. Daarnaast heeft de crash in de olieprijs voor een nieuw dieptepunt in inflatieverwachtingen gezorgd. Lagere inflatieverwachtingen rechtvaardigen nog lagere rentestanden.

Rente over leningen met looptijden tot 15 jaar zijn inmiddels negatief en ook rentepercentages voor langere leningen zijn minimaal. Vanwege de macro-economische onzekerheden en de Coronacrisus kan ook de langlopende rente wellicht in de nabije toekomst toch weer gaan stijgen.

De financieringspositie wordt onder andere bepaald op basis van een aantal verplichte financiële kengetallen. Hierop wordt actief gestuurd. Deze kengetallen zijn opgenomen in de paragraaf weerstandsvermogen en risicobeheersing.

Financieringspositie

De financieringspositie ultimo 2019 was als volgt:

| Balans per 31 december 2019 (in miljoenen euro's) | |||

|---|---|---|---|

| Immateriële vaste activa

-kosten onderzoek en ontwikkeling bouwgrond -bijdrage aan activa in eigendom van derden |

0,7 | Eigen vermogen

-algemene reserves -bestemmingsreserves-jaarrekeningresultaat |

79,2 |

| Materiële Vaste activa

-gronden en terreinen -gebouwen-wegen, riolering, etc. -machines |

123,3 | Voorzieningen

-t.b.v.verplichtingen -t.b.v. risico's-t.b.v.kosten volgend jaar -t.b.v.specifieke bestedingen |

24,2 |

|

Financiële Vaste Activa -verstrekte leningen (woningbouwcorp./derden) -aandelen -overige langlopende vorderingen |

12,8 |

Leningen -opgenomen geldleningen van banken |

74,5 |

| Totaal vaste activa | 136,8 | Totaal vaste passiva | 177,9 |

|

Voorraden -bouwgronden in exploitatie |

38,2 | ||

|

Overige kortlopende activa -debiteuren/Nog te ontvangen bedragen -kas-/banksaldi |

16,7 |

Kortlopende passiva -crediteuren (nog te betalen bedragen) -overlopende passiva -vooruitontvangsten Rijk |

13,8 |

| Totaal vlottende activa | 54,9 | Totaal vlottende passiva | 13,8 |

| Balanstotaal | 191,7 | Balanstotaal | 191,7 |

In de uitvoering van de treasuryfunctie streven wij ernaar om langlopende zaken ook langlopend te financieren, en kortlopende activa min of meer in evenwicht te houden met kortlopende passiva. De financiering van de gemeentelijke activa vindt plaats met liquide middelen indien aanwezig en anders met het aantrekken van geldleningen.

Het meerjarig beeld van de financieringspositie is nog steeds lastig te bepalen. Een aanzienlijk aantal investeringen dient nog opgepakt te worden. Zie hiervoor de bijlage Staat van onderhanden werken. Om dit mogelijk te maken willen we tijdelijk extra capaciteit inhuren.

Over het verloop van de grondexploitatie zijn we positiever. Zowel op de particuliere woningmarkt als bij bedrijventerreinen is er voldoende vraag. Vertragende omstandigheden hierbij zijn echter ecologische en geologische vondsten. Andere vertragende factoren zijn lopende procedures, het stikstofbesluit en het PFAS besluit. Na het sluiten van de boeken voor Programmarekening 2019 zijn er diverse aktes gepasseerd bij de notaris. We verwachten dan ook dat het geïnvesteerd vermogen in de grondexploitatie zal dalen (doordat bouwkavels verkocht worden). Bij het afsluiten van geldleningen zal met deze verwachting rekening worden gehouden.

Zie verder ook de paragraaf grondbeleid van deze programmarekening 2019

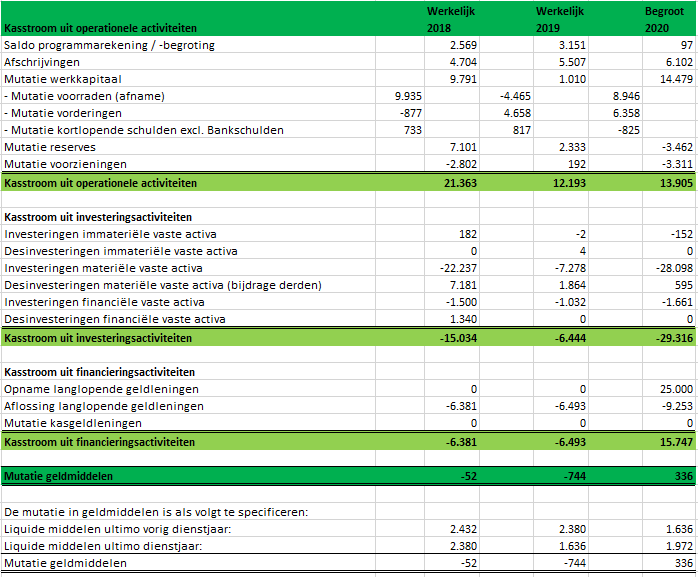

Kasstroom

In onderstaand overzicht vindt u een weergave van het kasstroomoverzicht. Een kasstroomoverzicht is een overzicht van de feitelijke geldstromen die in een organisatie in de loop van een boekjaar binnenkomen en uitgaan. Op basis van dit overzicht kan geconcludeerd worden dat we 2019 afsluiten met een licht financieringsoverschot. Zoals zichtbaar is in het overzicht en in de programmabegroting 2020 zal er in 2020 naar verwachting weer een fors financieringstekort zijn, waardoor een langlopende lening afgesloten zal moeten worden. De forse negatieve kasstroom overstijgt namelijk de kasgeldlimiet.

Kasstroomoverzicht

Toelichting onderdelen kasstroomoverzicht:

Kasstroom uit operationele activiteiten: Het eerste deel beschrijft de kasstromen die voortvloeien uit de bedrijfsvoering. Dit begint met het rekening-/begrotingsaldo zoals die is vermeld in de programmarekening/-begroting en corrigeert dit bedrag op een aantal punten (geen uitgaven of ontvangsten).

Kasstromen uit investeringsactiviteiten: het gaat hierbij om de investeringen in materiele vaste activa. Eventuele desinvesteringen worden hierop in mindering gebracht. De investeringen uit investeringsactiviteiten zijn over het algemeen negatief, want betreffen een uitgaande kasstroom. Kasstromen uit investeringsactiviteiten betreffen uitgaven die op de balans geactiveerd worden.

Kasstroom uit financieringsactiviteiten: dit betreffen de opnamen/aflossingen van langlopende geldleningen/kasgeldleniningen. Ook geldleningen worden op de balans geactiveerd.

Voorgaande verwachte ontwikkeling van de kasstromen zal leiden tot het volgende verloop van de opgenomen/uitgezette geldleningen.

Inzicht rentelasten/-baten

Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden, is de toerekening van rente een belangrijk aandachtspunt. Hiertoe is de notitie rente 2017 van de Commissie BBV verschenen. In de notitie wordt ingegaan op de verwerking van de rentelasten en –baten in de begroting en jaarstukken.

Doelstelling van deze notitie is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken, en het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie). Hoe met de rente moet worden omgegaan bij de grondexploitatie, staat beschreven in de notitie grondbeleid 2019.

Uitgangspunten uit deze notities zijn:

- Het aantrekken en verstrekken van een lening betreft een treasury activiteit. De met deze activiteit gepaard gaande rentelasten en rentebaten behoren op het taakveld Treasury (programma 9 Bedrijfsvoering).

- Aanbeveling is om geen rentevergoeding te rekenen over het eigen vermogen en de voorzieningen. Als er wel een rentevergoeding over het eigen vermogen en/of de voorzieningen wordt berekend, dan is deze vergoeding maximaal het rentepercentage dat is gebaseerd op het gewogen samenstel van de (bruto) externe rentelasten over het totaal van de lang en kort aangetrokken financieringsmiddelen.

- De omslagrente wordt berekend door de aan de taakvelden toe te rekenen rente (in euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente moet vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting (voor)gecalculeerde omslagrente-percentage mag binnen een marge van 0,5% worden afgerond.

- Indien de werkelijke rentelasten in euro’s die over een jaar aan taakvelden hadden moeten worden doorbelast, afwijken van de rentelasten in euro’s die op basis van de voorgecalculeerde renteomslag aan de taakvelden zijn toegerekend, dan kan de gemeente besluiten tot correctie. Correctie wordt verplicht gesteld indien deze afwijking groter is dan 25%.

- De commissie BBV adviseert het renteschema uit deze notitie in de paragraaf Financiering van de begroting en jaarstukken op te nemen. Hiermee wordt inzicht gegeven in de rentelasten externe financiering, het renteresultaat en de wijze van rentetoerekening.

Schematisch kan de rentetoerekening als volgt weergegeven worden.

Schema rentetoerekening 2019

|

Begroot 2019 inclusief wijzigingen |

Werkelijk 2019 |

||

| a. | De externe rentelasten over de korte en lange financiering | € 3.207.805 | € 3.209.034 |

| b. | De externe rentebaten (idem) | - € 555.094 | - € 549.800 |

| Totaal door te rekenen externe rente | € 2.652.711 | € 2.659.234 | |

| c1. | De rente die aan de grondexploitatie moet worden doorberekend | - € 1.053.918 | - € 1.053.918 |

| c2. | De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend |

- € 477.962 | - € 477.962 |

| c3. |

De rentebaat van doorverstrekte leningen indien daar een specifieke lening voor is aangetrokken (= projectfinanciering), die aan het betreffende taakveld moet worden toegerekend |

€ 497.929 | € 499.442 |

| Saldo door te rekenen externe rente | € 1.680.760 | € 1.626.797 | |

| d1. | Rente over eigen vermogen | € 260.938 | € 265.358 |

| d2. | Rente over voorzieningen | € 27.787 | € 27.787 |

| Totaal aan taakvelden toegerekende rente (renteomslag) | € 1.907.485 | € 1.919.942 | |

| e. | De aan taakvelden toegerekende rente (renteomslag) | - € 2.355.530 | - € 2.053.614 |

| f. | (negatief) Renteresultaat op het taakveld Treasury | -€ 448.045 | -€ 133.671 |

Ad. a: Betret de rentelasten over de reeds opgenomen langlopende geldleningen en onze rekening-courant.

Ad. b: Betreft de renteopbrengsten over de verstrekte langlopende leningen aan Area en derden en overige rentebaten (bijv. rente starterslenigen).

Ad. c1: De toe te rekenen rente aan de grondexploitatie (Bouwgronden In Exploitatie) betreft het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen, indien geen sprake is van projectfinanciering (volgens de notitie grondbeleid 2019 van de commissie BBV). Voor 2019 bedraagt dit 2,65%. Jaarlijks zal dit percentage herrekend moeten worden.

Ad. c2: Wanneer specifieke leningen extern zijn aangetrokken om deze vervolgens voor hetzelfde bedrag door te verstrekken aan een derde partij, wordt dit ook gezien als projectfinanciering. Dit betekent dat de rentelasten en -baten niet opgenomen worden in de renteomslag. Voor Uden betreft dit 4 geldleningen die doorgeleend zijn aan woningbouwcorporatie Area.

Ad. c3: Dit betreft de rentebaten van de doorgeleende geldleningen aan stichting Area en overige rentebaten (zie ook C2).

Ad. d1: Dit betreft de rentetoevoeging aan de bestemmingsreserves dekking kapitaallasten

- nr. 9 dekking kapitaallasten: rentetoevoeging van 2,85%

- nr. 29 dekking kapitaallasten vanaf 2017 van 1,50%

Deze reserve dient ter dekking van kapitaallasten van diverse investeringen. Voor meer informatie, zie de herijking reserves en voorzieningen.

Ad. d2: Dit betreft de rentetoevoeging aan de voorziening nr. 7011 Afkoop onderhoud begraafplaats (4,0%). Deze voorziening is op contante waarde gewaardeerd. In dat geval is rentetoevoeging aan de voorziening toegestaan.

Ad. e/f: De totaal aan taakvelden toe te rekenen rente bedraagt €2.053.614. De omslagrente wordt berekend door de werkelijk aan de taakvelden toe te rekenen rente (in euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. Op basis van de uitgangspunten in de notitie rente, mag het omslagpercentage op een half procent worden afgerond om een consistent percentage te kunnen hanteren. In de programmabegroting 2019 is een verlaging van het rente-omslagpercentage van 2% naar 1,5% opgenomen.

Door het afronden van het omslagpercentage ontstaat een begroot renteresultaat. Zoals te zien is in het renteschema is het werkelijke renteresultaat €314.000 lager dan begroot. Dit wordt vooral veroorzaakt doordat er minder rente doorbelast kan worden naar de taakvelden vanwege de vertraging in investeringen. Dit leidt tot een nadeel voor het renteresultaat maar tot een voordeel op de diverse producten/taakvelden.